特斯拉车险业务亏损严重,赔付率超行业均值

创始人

2025-05-10 19:27:13

0次

特斯拉车险业务亏损严重,主要原因是赔付率远超行业均值。特斯拉以高端电动车著称,其车辆维修成本相对较高,这导致在出险后赔付金额较大。同时,特斯拉车险业务可能在风险评估和定价方面存在不足,未能精准反映车辆的实际风险状况,使得保费设定不够合理,难以覆盖赔付支出。此外,行业竞争激烈,特斯拉可能为了吸引客户而采取低价策略,进一步压缩了利润空间,从而导致车险业务亏损严重,给公司带来了较大的财务压力。

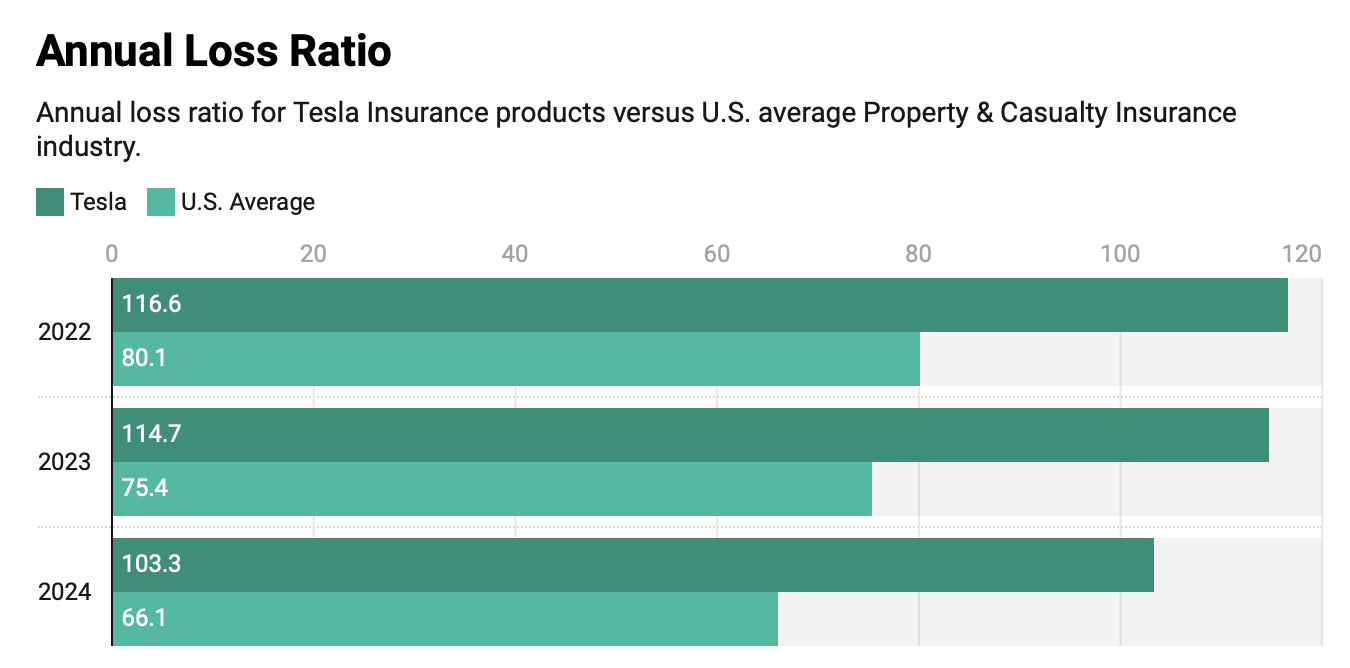

5月10日,外媒insideevs发表文章,对特斯拉海外车险业务提出质疑。文章指出,特斯拉自2019年进入车险市场,旨在为电动车主提供更低保费,利用FSD驾驶能力动态评估风险。然而,现实情况是,特斯拉保险业务的巨额理赔成本不断侵蚀其盈利空间。根据S&P Global数据,特斯拉保险2024年的赔付率达到103.3%,远超美国车险行业平均赔付率66.1%。

特斯拉保险业务的历史赔付率表现不佳,2023年为114.7%,2022年更是高达116.6%,而同期行业平均分别为75.4%和80.1%。尽管特斯拉将零部件销售和维修服务等收入计入“服务与其他”收入项中,但保险部分的亏损仍难以抹平。此外,车主对特斯拉保险的投诉不断,维修体验差,加之近期海外抗议导致特斯拉汽车遭毁坏,保费仍在上涨。在美国,Model Y的平均保费同比最高上涨了30%,特斯拉碰撞维修费用平均比传统燃油车高出32%,进一步推高了保险成本。外媒认为,特斯拉保险业务在客服、理赔与维修端几无成本压缩空间,如果无法控制赔付率,该部门可能面临长期亏损或消失。

相关内容

热门资讯

34个月AI新贵硅基流动拟上市...

7月5日,港交所官网披露,硅基流动于6月30日递交招股书,计划依据18C章特专科技规则上市。该公司成...

Meta宣布2026年停用Ll...

7月5日,Meta宣布将于2026年7月6日下线LlamaAPI服务。LlamaAPI自发布以来一直...

宝马X5M60曝光:2027年...

今日,易车从相关渠道获悉,宝马计划于2027年推出全新一代宝马X5M60。这款新车将搭载4.4T双涡...

奇瑞汽车南非工厂升级改造 20...

7月3日,奇瑞汽车在南非罗斯林工厂举行了启动仪式,并宣布对该工厂进行全面升级改造。该工厂预计将在20...

吉利银河TT纯电轿车亮相:激光...

7月5日,吉利汽车发布了旗下C级AI纯电运动轿车银河TT的官图,并宣布该车型将于次日正式亮相。银河T...

保时捷内地停接新订单,纯电车型...

7月5日,保时捷宣布在中国内地停止接收Taycan和Macan EV的个性化选装新订单,消费者只能购...

经纬度:具身智能进入“从1到1...

2026年7月2日,在2026上海国际具身智能产业博览会上,宇树科技公司的两台具身机器人在“拳击场”...

独家披露!战犯笔供还原侵华日军...

在全民族抗战爆发89周年纪念日到来之际,侵华日军第七三一部队罪证陈列馆向社会公布了《关东军化学部身上...

风华高科:深耕 “电子工业大米...

手机、无人机、智能汽车、工业机器人……当下所有智能科技终端产品,都离不开一类核心基础元器件——多层片...

“差一点我的命都没有了!”藏马...

7月4日凌晨5时许,西藏那曲市比如县白嘎寺附近一家酒店内,一头藏马熊闯入酒店二楼,并举起前爪推开一间...